新闻中心

您当前的位置:

您当前的位置: 发布时间:2024-08-05 13:43:04 浏览: 次

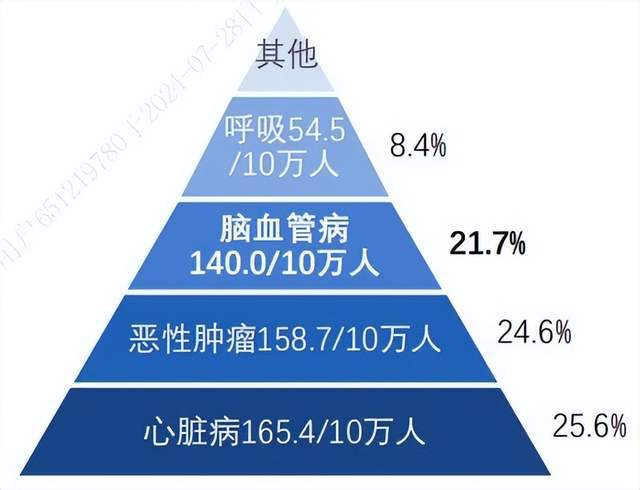

这样的脑血管疾病领域医学名词越来越为大众所熟知。相较于人人望而生畏的癌症,其实这类俗称“中风”的疾病破坏力也不遑多让。有统计显示,中国每5位因病死亡者中,就有一位死于脑血管病,是全球脑卒中

汹涌而来的老龄化浪潮已不可扭转,通过神经介入的方式干预脑卒中已成为如今的新兴治疗方案。但赛诺医疗(688108)等本土医疗器械厂商对外资品牌的取代进程还不尽人意,且前路荆棘。

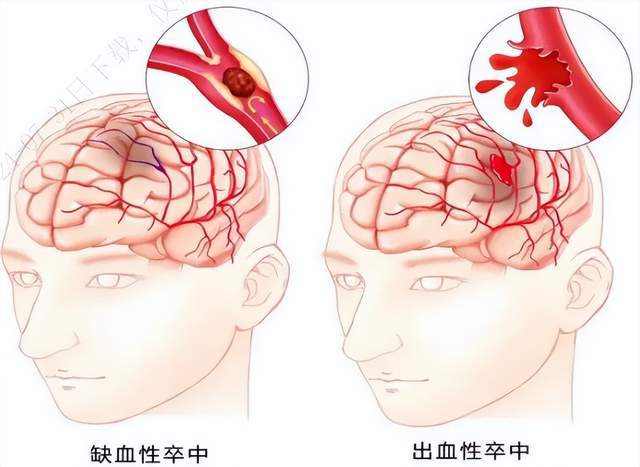

首先,我们得先对脑血管疾病是什么有一个基本概念。这主要是指咱们大脑中的某一块地方暂时或永久受到出血或缺血影响的疾病。其中脑卒中就是最常见而且十分致命的脑血管疾病,表现为咱们大脑里的血管突然出现破裂或堵塞的情况,导致大脑出血或缺血。引起脑卒中的原因有很多,也可以根据这些原因分为出血性脑卒中、急性缺血性脑卒中等类型。

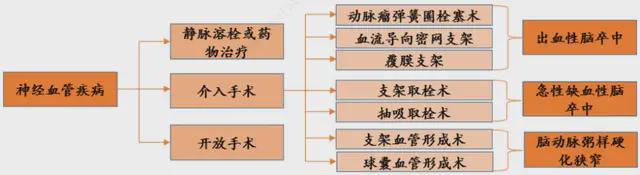

随着医学影像技术的进步,如今神经介入手术已经在数字显影血管造影(DSA)支持下可以开展血栓清除、扩张和栓塞等术式,越来越多地作为一种新型疗法应用在对神经血管疾病的治疗上。相比于静脉溶栓和开放性手术而言,神经介入手术具备更长更从容的治疗时间窗口,微创形式对缓和友好,而且可以让药物直达患处,实现更精准有效的治疗,所以潜力也被行业普遍看好。

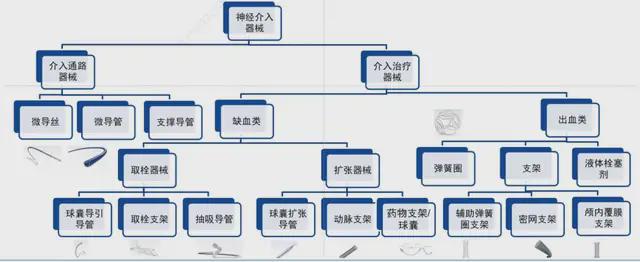

在神经介入手术不断发展的同时,手术所需的医疗器械自然也取得了一些进步。根据前文提到的脑卒中的分型,医疗器械也相应地分为出血类、缺血类以及通路类的器械。

根据行业统计数据,国内脑卒中患者存量是十分庞大的,2019年总数有1480万人,登顶世界第一,而且当年新发患病人数更是超过300万人。但相对地,国内神经介入治疗渗透率还不高,2020年只开展了16.1万台手术。为了提高对脑卒中的诊疗质量,近些年行业也在推一些相关的医疗指南,为神经介入治疗做一些指导。根据弗若斯特沙利文的预测,2022年国内神经介入行业是61亿元的市场规模,预计2028年将达到224亿元,期间CAGR有24%,无疑未来景气度是比较高。

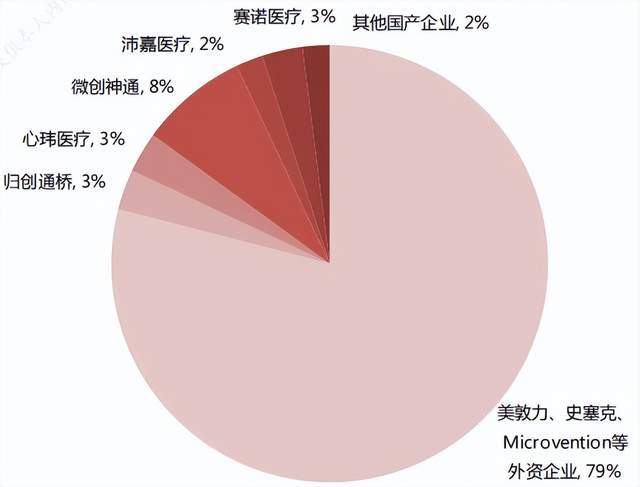

从细分领域来看,出血性脑卒中是规模最大的子市场,占到总盘子的65.5%。而缺血性脑卒中潜在人群最庞大,增长势头最好。不过坐拥庞大患者基数的我国并不是神经介入器械大国,进口品牌在国内市场占据了主体地位。这并不难想,毕竟脑血管结构非常复杂,介入手术操作难度大,这一块的医疗器械和其他器械的研发和生产难度那肯定不是一个数量级。所以以美敦力、史赛克、等为代表的跨国医疗器械巨头一直都占据着绝大部分市场份额,国产一线企业近几年才接着集采之力,开始从难度较低的通路类产品切入其他产品。

分品类来看,这类器械里讨论热度比较高的算是弹簧圈了,乐鱼体育这是出血类器械里的主要品类,而且国产产品布局的相对密集一些。按照2019年出厂价口径计算的线个点。近几年虽然笔者没有看到数据,不过因为全国27个省级行政区都在开展或策划弹簧圈集采,所以国产厂商份额肯定会有所扩大。

而对取栓支架这种急性缺血类器械来说,国产产品还是式微一些。心玮医疗(06609)在其招股书中披露,一家进口企业就占有了超过一半的市场份额。2024年初京津冀“3+N”集采已经瞄准取栓支架集采,国产替代步伐也会相应加快。

相较于很多我们聊过的医疗器械品类而言,本土神经介入类产品厂商的攻势其实还是弱了一些。2020年虽然总国产化率达到了21%,但其中主要是由门槛较低的通路类产品贡献的,像咱们重点强调的缺血性、出血性产品国产化率分别只有2.8%和5.4%。

不过对起点不高的本土厂商而言,集采带来的市场倒是让业绩看起来增长不俗。像赛诺医疗这样缺血类产品、出血类产品及通路类产品比较齐全的厂商,2023年神经介入业务收入同比大增了60.59%。赛诺医疗在研报里将至归因为颅内球囊和颅内支架产品的增长,乐鱼体育尤其是后者,全年增长了277.96%。但今年上半年相关业务表现却有些后继乏力,神经介入相关营业收入预计为0.9亿元,同比仅实现了2.74%的增长。

在笔者看来,集采对国产厂商已具备相当话语权的其他细分领域成熟市场也许并不总是好事,但对于神经介入器械这样尚在钟子期的行业而言,无疑是能大大抬高天花板的利好。

当然,反向出海也算是条路。微创脑科学(02172)去年做到了2,000万的海外收入乐鱼官方网站入口,在7个境外市场实现了商业化。尤其是在能充分检验生物医药板块出海业绩成色的北美市场,微创脑科学产品也有获批,而且还组建了当地销售团队。

人口老龄化加速演进的因素在此按下不表,毕竟是老生常谈了。更需要关注的是,脑卒中诊疗正在向基层逐步推广下沉。

2021年8月在卫健委发布的《中国脑卒中防治指导规范》中开篇就强调脑卒中已成为中国国民第一位的死亡原因,所以监管层一直在推动卒中中心的建设。根据微创脑科学的招股书,2021年底国内已经有1,000家卒中治疗中心了。千家听起来不少对不对?但胸痛中心在全国可是布局了超过5,000家,所以相较而言还是有一定增长空间的。

但笔者比较担心一点,那就是渗透率的增长能不能跟上行业的预期。大家知道,脑血管比心血管要薄,而且动脉细长弯曲,数量又多又密,所以神经介入手术是高度复杂的。那么能开展这类手术的医疗机构就比较有限,根据灼识咨询的统计,2020年国内只有2,200家左右的医院可以开展神经介入手术。而且神经血管疾病的诊疗往往窗口期短,对时效性要求很高。要是出现急性缺血性脑卒中的线个小时。

所以在国内分级诊疗推进缓慢,基层医疗机构力量实在有限的大背景下,卒中中心的广泛建设能否真正助推神经介入手术渗透率的增长,这里真是要打个问号。根据研究机构的预测,2026年能开展神经介入手术的医院有望达到3,000家,但六年时间增长不到40%,这增速可远远追不上对相关医疗器械市场扩容的期盼。

在神经血管病领域里,每个适应症所涉及的产品是相对复杂的,没有普适性的能应用于大部分手术场景的医疗器械。这就造成这个行业的产品品类也是很庞杂的,可以说是小单品大市场。所以对于后发者来说,想超车就非常困难,因为研发精力有限只能投注到部分单品而单品的市场容量又难以支撑后续的推广和研发。

虽然目前国产厂商处在一个研发加速,产品如雨后春笋般注册上市的阶段,但跨国巨头的产品迭代脚步可也不慢。像成型较早的取栓支架,德国品牌的下一代pREset取栓回收装置已经在再通率和预后良率等方面表现突出。当然,我们也期待像赛诺医疗的颅内自膨药物支架等关注度较高的国产新产品的临床和上市表现。

在一个本土厂商尚处起步阶段的行业里,集采对国产替代的意义自然是非凡的,毕竟打市场才是第一要务。但在这样一个市场切得很细的行业里,想靠规模优势挤出进口品牌无疑又是很不容易的。国产厂商或需要经历较长时间的镇痛,才能真正把触角伸向跨国巨头牢牢把持的高端产品领域。